Korreláció kovariancia

Korrelációs együttható:

Legyen ![]() valószínűségi változó várható értéke M(X) szórása D(X).

valószínűségi változó várható értéke M(X) szórása D(X).

Legyen ![]() valószínűségi változó várható értéke M(Y) szórása D(Y).

valószínűségi változó várható értéke M(Y) szórása D(Y).

A két változó kovarianciáját az alábbi módon számítjuk:

![]()

Két változó közötti korrelációs együttható a következőképp számítható a kovariancia segítségével:

![]()

A korrelációs együtthatóra a következő összefüggések igazak.

.![]()

Ha ![]() és

és ![]() változók függetlenek akkor

változók függetlenek akkor ![]()

Ezt úgy tudjuk igazolni, hogy kihasználjuk a függetlenség esetén fennálló

![]()

összefüggést, így igazolni tudjuk, hogy ekkor a két változó kovarianciája 0.

A két változó között determinisztikus lineáris kapcsolat van ![]() vagy

vagy ![]() esetén. Ha negatív a korrelációs együttható akkor negatív korrelációról beszélünk pozitív korrelációs együttható esetén pozitív korrelációról.

esetén. Ha negatív a korrelációs együttható akkor negatív korrelációról beszélünk pozitív korrelációs együttható esetén pozitív korrelációról.

A két változó kapcsolatának szorosságát az jelzi ha a korrelációs együttható abszolút értéke 1-hez közeli.

Lineáris kapcsolat azt jelenti hogy vannak olyan ![]() konstansok melyekre

konstansok melyekre

![]()

Korrelációs együttható becslése.

Legyen

az ![]() változóhoz tartozó minták

változóhoz tartozó minták ![]()

az ![]() változóhoz tartozó minták

változóhoz tartozó minták ![]() .

.

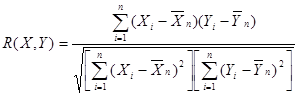

Ebből a két mintából alkossuk meg a mintára vonatkozó korrelációs együtthatót.

A korrelációs együttható becslése t.próbával történik.

Legyenek hipotéziseink a következők:

![]()

![]()

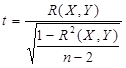

A minta korrelációs együtthatójából megalkotjuk a következő statisztikát:

Ha a nullhipotézis igaz, ez a statisztika n-2 szabadságfokú t-eloszlású változó.

Excelben a korrelációt és kovarianciát a KORREL illetve a KOVARINCIA.M és KOVARIANCIA.S függvényekkel számíthatjuk.